固定資産や現金も大切 投資資金や頭金になるので貯金も計画的に

投資と貯金、どっちがいい?

落ち着いた生活ならば、出費は毎月変わらない。

余るお金すべてを貯金すれば残高は増えるけれど、自分が働いている分しか増えない。

残高がどんどん増えても、仕事を辞めてしまったら無収入で目減りする。

それならば、必要な費用以外は投資に回すのもいいんじゃない?

投資と貯金。どっちがよいでしょーうか?

答えはどちらもバランスよく! です(笑)

商業簿記や会社の経理関係などで用いられる資産の見方では、貸借対照表(バランスシート)というものがあります。

流動資産と固定資産

何かに投資したり、流動させたりしておき、いずれ現金化するもの流動資産といいます。

そして、土地や貯金のような動かない資産を固定資産といいます。

すべてが流動資産だと、いざという時に現金がない!!!

=信用が無い!!!

=借金できない・・・

という事態が起きます。

すると、ヤミ金や消費者金融で、危険な借金をしなければいけなくなってしまうのです。

固定資産や現金があると担保や頭金になる

固定資産があれば、万が一急にお金が必要になった時も、頭金や担保があればお金を貸してくれます。

ということで、貯金も必要です。

でも、ため込みすぎるのは勿体ないのです。

ある程度普通の生活をしていたら、毎月の生活費はだいたい同じでしょう。

もし新生活を始めたばかりとかならば、出費が予測しにくいため現金(キャッシュ)は多めに残しておき、投資に回すべきではありません。

例えば、貯金150万、毎月手取り15万円で、家賃5万、生活費5万だったとします。

おそらく一般的な25歳くらいではないでしょうか?

一般的に、もしもの時のため・・・として確保すべき現金の目安は、半年分の生活費と言われています。

半年分ということで、貯金150万のうち60万はもしもの時のためにとっておきます。

(結婚控えている、子どもができる予定などの場合には、やはりそのことも想定した生活費や家賃の半年分を確保しておく必要があります。)

これで90万円は余りました。

さてどうしましょう。

お金とシステムに働いてもらうFX自動売買生活はじめませんか?

無料で「稼ぐチカラ( MT4用自動売買EA)」を利用するための

たった2つの条件

稼ぐチカラの場合には、無料でEAを使う条件は2つです。

それほどハードルは高くないと思いますので、この3つお願いします。

1.公式LINEまたはこのページのお問い合わせに「利用希望」と送る

2.指定したURLを通してFX口座を開設し、事務局に報告する(口座開設も無料)

この2つだけ条件だけなので、順を追って説明します!

1 稼ぐチカラの公式LINE、または、このサイトのお問い合わせに「利用希望」を申し出る(もちろん無料)

公式LINEに利用希望のメッセージをお送りください。いきなり利用希望ではなく、ご相談いただくだけでも大丈夫です。お気軽にメッセージください。2 指定したURLを通してFX口座を開設して、公式LINEか無料申込・相談・お問い合わせでページで口座番号を報告する(口座開設も無料)

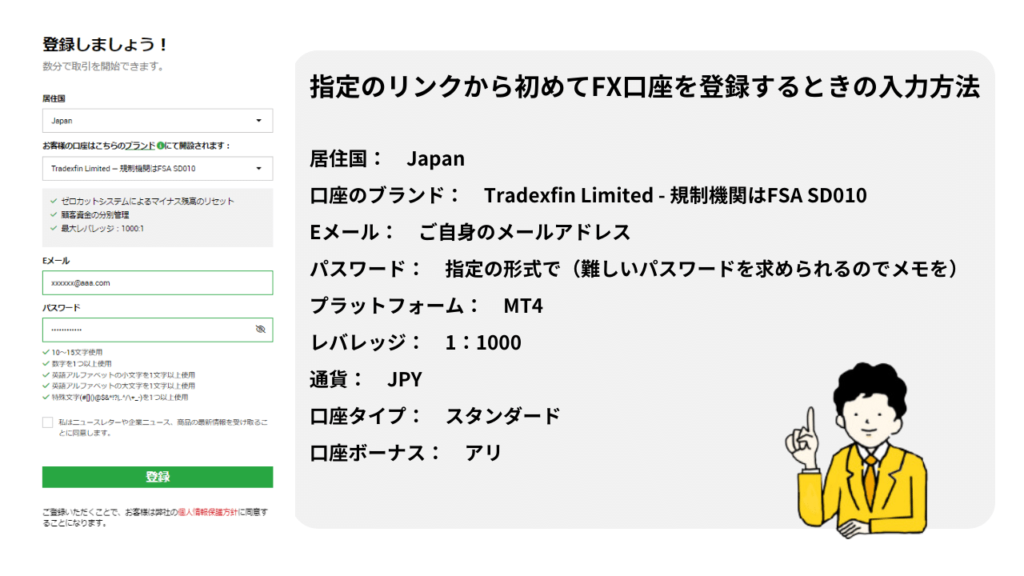

以下のリンクから口座開設してください。

稼ぐチカラ・増やすチカラのEAを使うためには、以下のリンクからXMの口座開設してください。

すでにXMアカウントをお持ちでEAを使用するため追加口座を開設する方はこちらから

※ この口座開設リンクを通して開設されたXMの口座でないと、稼ぐチカラ・増やすチカラの利用認証を行えないので、必ず指定のリンクをクリックして、そのクリックした端末で口座開設するようにしてください。口座を認証できない場合、再度指定のリンクから口座開設をしていただくことになります。

※ この口座開設リンクを通して開設されたXMの口座でないと、稼ぐチカラ・増やすチカラの利用認証を行えないので、必ず指定のリンクをクリックして、そのクリックした端末で口座開設するようにしてください。口座を認証できない場合、再度指定のリンクから口座開設をしていただくことになります。

口座開設後は公式ライン、または、お問い合わせフォームでに口座番号と使いたいEAについてご連絡を

口座開設後に口座番号が発行されるので、その口座番号を公式LINEまたはお問い合わせフォームにお送りください。FXの口座の認証だけできれば稼ぐチカラ・増やすチカラの利用承認ができるので、問い合わせやご連絡は匿名でも可能です。口座番号から個人の情報が特定されることはありません。