貯金から投資金を切り離す 貯金150万、毎月手取り15万円の例

貯金150万、毎月手取り15万円で、家賃5万、生活費5万の例

おそらく一般的な25歳くらいではないでしょうか?

一般的に、もしもの時のため・・・として確保すべき現金の目安は、半年分の生活費と言われています。

半年分ということで、貯金150万のうち60万はもしもの時のためにとっておきます。

(結婚控えている、子どもができる予定などの場合には、やはりそのことも想定した生活費や家賃の半年分を確保しておく必要があります。)

これで90万円は余りました。

さてどうしましょう。

多くの人が、このお金を頭金にしてマイカーをローンで買ったりします。

これは極力避けるべきです。

確かに、マイカーはいざとなったら売ることができる資産かもしれませんし、生活を充実させるものかもしれません。

しかし!

マイカーを買うと、いろいろな費用がかかります

■維持費用 年間当たり約53万円 (533,456円)

●1年間当りの走行距離 5,000kmとして計算

●ガソリン代 5,000km÷9.1km/?×燃費単価@135円/?=74,176円 ※年数の経過による燃費消費率の低下を考慮、10モード燃費11.4の80%

●月極駐車場代 10,000円/月×12ヶ月=120,000円

●任意保険料 47,280円

●自賠責保険料 35,340円/3年=12,000円

●自動車税 45,000円

●車検整備代 120,000円/2年=60,000円

●タイヤ代 120,000円/4本分÷4年=30,000円

●オイル交換 3,000円

●外出先駐車場代 500円/1回×月4回×12ヶ月=24,000円

●有料道路通行料 2,000円/月×12ヶ月=24,000円

●洗車代 5,000円/月×12ヶ月=60,000円

●JAF年会費 4,000円

●その他修理・整備代30,000円

手取り15万だとしたら、手取り年収はおよそ250万円。

その年収のなんと1/5と、自動車購入費用が出費になるのです。

投資家思考では、自動車はよっぽど必要性が無い限りは負債です。

エコで節約で安心なカーシェアが良い!

もし、自分で車を使いたいならば、ガソリン代や、事故の時の保険料も込みで、街や駅前の駐車場でのカーシェアがおすすめです。

車を予約して、3時間2000円、24時間 6800円で借りられます。

毎週日曜日に欠かすことなく1年間ドライブに行ったとしても、約36万円です。

通勤に自動車を使わなくても済む人であれば、明らかにお得です。

お金とシステムに働いてもらうFX自動売買生活はじめませんか?

無料で「稼ぐチカラ( MT4用自動売買EA)」を利用するための

たった2つの条件

稼ぐチカラの場合には、無料でEAを使う条件は2つです。

それほどハードルは高くないと思いますので、この3つお願いします。

1.公式LINEまたはこのページのお問い合わせに「利用希望」と送る

2.指定したURLを通してFX口座を開設し、事務局に報告する(口座開設も無料)

この2つだけ条件だけなので、順を追って説明します!

1 稼ぐチカラの公式LINE、または、このサイトのお問い合わせに「利用希望」を申し出る(もちろん無料)

公式LINEに利用希望のメッセージをお送りください。いきなり利用希望ではなく、ご相談いただくだけでも大丈夫です。お気軽にメッセージください。2 指定したURLを通してFX口座を開設して、公式LINEか無料申込・相談・お問い合わせでページで口座番号を報告する(口座開設も無料)

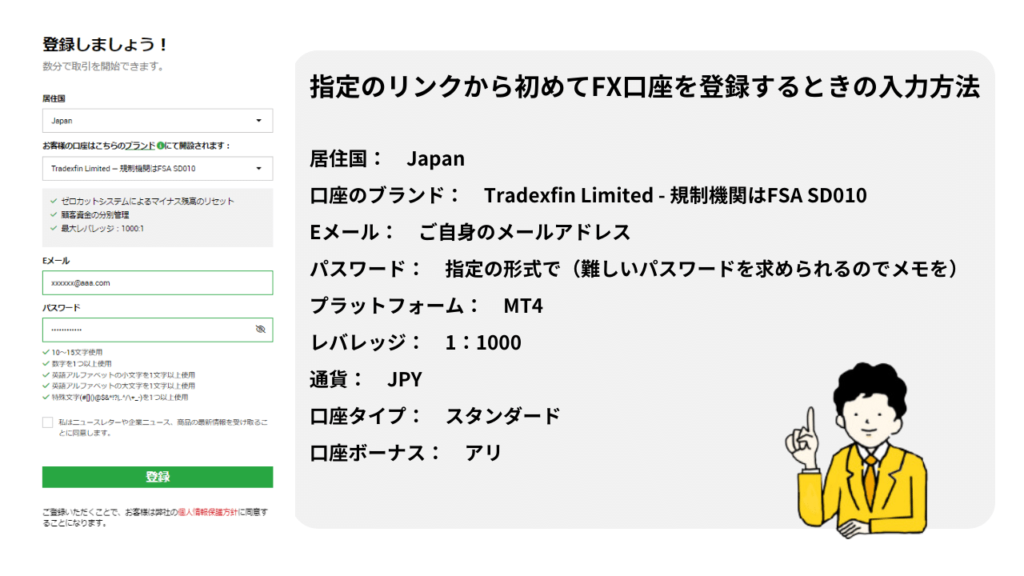

以下のリンクから口座開設してください。

稼ぐチカラ・増やすチカラのEAを使うためには、以下のリンクからXMの口座開設してください。

すでにXMアカウントをお持ちでEAを使用するため追加口座を開設する方はこちらから

※ この口座開設リンクを通して開設されたXMの口座でないと、稼ぐチカラ・増やすチカラの利用認証を行えないので、必ず指定のリンクをクリックして、そのクリックした端末で口座開設するようにしてください。口座を認証できない場合、再度指定のリンクから口座開設をしていただくことになります。

※ この口座開設リンクを通して開設されたXMの口座でないと、稼ぐチカラ・増やすチカラの利用認証を行えないので、必ず指定のリンクをクリックして、そのクリックした端末で口座開設するようにしてください。口座を認証できない場合、再度指定のリンクから口座開設をしていただくことになります。

口座開設後は公式ライン、または、お問い合わせフォームでに口座番号と使いたいEAについてご連絡を

口座開設後に口座番号が発行されるので、その口座番号を公式LINEまたはお問い合わせフォームにお送りください。FXの口座の認証だけできれば稼ぐチカラ・増やすチカラの利用承認ができるので、問い合わせやご連絡は匿名でも可能です。口座番号から個人の情報が特定されることはありません。