「仕事に追われる毎日に疲れた」「もっと自由な時間を楽しみたい」そんな想いを抱えていませんか?完全な早期リタイア(FIRE)は資金面でのハードルが高いと感じる方におすすめなのが「サイドFIRE」です。投資収益に加え、必要最低限の収入を得ることで、経済的自由と安心感の両方を手に入れるライフスタイルです。

この記事では、サイドFIREの基本的な概念から、独身や子持ち家庭での具体的なシミュレーションまで詳しく解説します。さらに、グラフを用いて分かりやすく必要な資金の違いを比較しています。あなたもサイドFIREの可能性を知り、自由な未来の第一歩を踏み出してみませんか?

サイドFIREって何?

サイドFIRE(Financial Independence, Retire Early)は、完全に仕事を辞めて早期リタイアするFIREとは異なり、働くことを完全にやめるのではなく、生活費の一部を補う程度に仕事を続けながら、経済的自由を手に入れるライフスタイルです。この形態では、投資収益や貯蓄を活用しながら働く収入も得るため、完全なFIREよりも必要な資金が少なく済み、リスク分散にもなります。フルタイムの仕事のストレスから解放されつつ、自由な時間を楽しめることが大きな魅力です。

サイドFIREは、仕事に疲れた人や、お金に縛られない生き方を目指したいと考えている人にとって、現実的かつ柔軟な選択肢といえます。

FIREよりもサイドFIREがお得!厚生年金と社会保険料を安くするべし!

完全なFIREを目指す場合、国民健康保険や国民年金を全額自己負担しなければならず、社会保険料が大きな負担となることがあります。一方で、サイドFIREを選ぶことで、国民年金保険料や社会保険料の負担を抑えることが可能です。

国民年金保険料の金額は、1カ月あたり16,980円です(令和6年度)です。

例えば、週20時間以上のパート勤務などで厚生年金に加入できる場合、国民年金よりも手厚い保障を受けられるうえ、保険料の負担も軽減されることが多いです。また、仕事をして収入があることで税金面でも有利になる場合があります。サイドFIREは、経済的負担を軽減しつつ、安定した収入源を確保する点で非常に有効な選択肢です。

生活費と将来必要なお金を把握することから

サイドFIREを実現するには、まず自分の月々の生活費や将来必要なお金を具体的に把握することが重要です。現在の生活費を詳細に計算し、老後や将来の大きな出費も見積もりましょう。

例えば、毎月の生活費が20万円だとすれば、年間で240万円が必要です。この金額に、老後の医療費や趣味に使う費用などの将来的な支出を加味することで、必要な資金の目安を立てられます。加えて、サイドFIRE後にはどの程度の収入を仕事から得る予定なのかを考えることも欠かせません。これにより、投資収益で補うべき金額が明確になります。

3000万あればサイドFIREできる?

「3000万円でサイドFIREは可能か?」という疑問について、具体的な計算で検証してみましょう。

年間の生活費が240万円の場合、4%ルールに基づく完全なFIREには6000万円が必要ですが、サイドFIREでは働く収入があるため、その分を差し引いて必要な資金を算出できます。仮に月5万円、年間60万円を働いて稼ぐ場合、投資収益で補う必要があるのは年間180万円となります。この場合、180万円を補うためには4500万円の資産が必要です。

3000万円の資産しかない場合は、月に8万円以上の収入を仕事で得る必要があります。したがって、働く時間をある程度確保できるのであれば、3000万円でのサイドFIREも実現可能と言えるでしょう。

独身でサイドFIREするためのシミュレーション

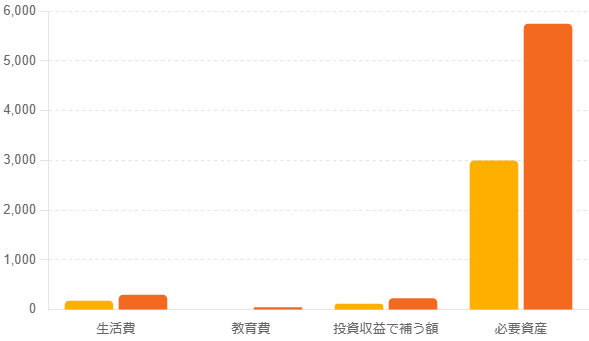

独身でサイドFIREを目指す場合、生活費を抑えられることが大きな利点です。例えば、月の生活費を15万円と仮定すると、年間では180万円となります。このうち、月5万円(年間60万円)を働いて稼ぐ場合、投資収益で補う必要があるのは年間120万円です。

4%ルールに基づき、120万円の生活費を投資収益で補うには3000万円の資産が必要となります。このように、独身であれば比較的少ない資金でサイドFIREを実現できます。

子持ちでサイドFIREするためのシミュレーション

子どもがいる場合は、教育費や家族の生活費が加わるため、必要な資金が増えます。例えば、月の生活費を25万円、年間300万円とし、さらに子どもの教育費として年間50万円を見積もると、合計で年間350万円が必要です。

仮に月10万円(年間120万円)を働いて稼ぐ場合、投資収益で補う必要があるのは年間230万円です。この場合、230万円を補うためには5750万円の資産が必要です。夫婦で働きながら収入を分担することで、必要な資産をさらに抑えられる可能性があります。

子持ちの場合には、FIREよりもサイドFIREがおすすめである理由として、会社の厚生年金と健康保険に加入できることが挙げられます。子持ちの場合には従業員であることが金額的にメリットが非常に大きく、もしも国民健康保険だった場合には家族一人ひとりに対して保険料がかかるのに対して、健康保険であれば家族を扶養にして保険料を支払い、さらに給与所得(報酬月額)が少ないのでその報酬に応じた保険料なのでお得になります。

早くサイドFIREするための方法

紹介してきたように、一般的なサイドFIREはFIREの方法としては、何千万円も貯めるか、コツコツ投資信託などに投資して、そこからの配当や分配金で生活するというものです。この場合には、運用の利回りは年間4%程度で回すという計算になっています。100万円の投資で年4万円増えるのでその分で暮らすということです。1000万円で年40万円、1億円で年400万円ということなので、安全ではありますが一般人には大変な時間がかかります。

極論、早くサイドFIREするためには、元金をアップさせるか、4%という変数をもっと高いものにするかしかないのです。サラリーマンなどで収入が限られている場合には元金をアップさせることは難しいでしょう。そのため、利回りという変数を変え、高利回りで攻めまくり元金・入金力を増やすことが早くサイドFIREするための方法です。

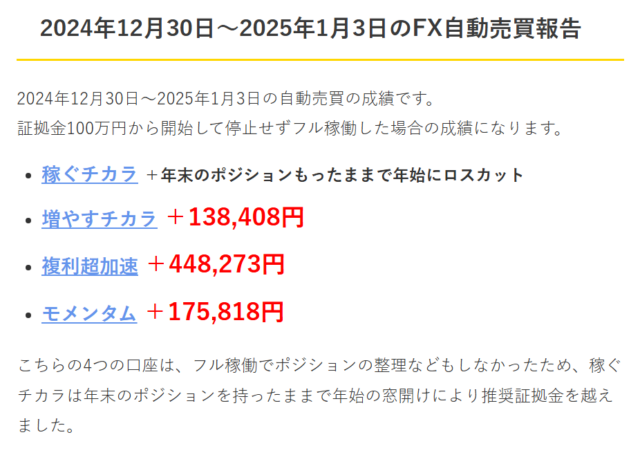

この方法として、FX自動売買は日利で10%、月利200%というものなどもあるので、利益で元金を増やして、他の安全投資に回すという方法で運用金額を増やしていくことも選択肢です!サイドFIREを目指す場合には、「複利超加速」という自動売買がおすすめです。

まとめ

サイドFIREは、完全なFIREと比べて必要な資金が少なく済むため、現実的かつ実行可能なライフスタイルです。独身であれば3000万円程度、子どもがいる場合でも計画的に収入を調整すれば実現可能です。特に、厚生年金や社会保険料の負担軽減を上手に活用することで、経済的自由を手に入れながら、安心感も得られます。

自分の生活費を見直し、将来の資金計画を立てながら、働く収入と投資収益を組み合わせたライフプランを考えてみましょう。サイドFIREを通じて、ストレスの少ない自由な生き方を手に入れてください。

お金とシステムに働いてもらうFX自動売買生活はじめませんか?

無料で「稼ぐチカラ( MT4用自動売買EA)」を利用するための

たった2つの条件

稼ぐチカラの場合には、無料でEAを使う条件は2つです。

それほどハードルは高くないと思いますので、この3つお願いします。

1.公式LINEまたはこのページのお問い合わせに「利用希望」と送る

2.指定したURLを通してFX口座を開設し、事務局に報告する(口座開設も無料)

この2つだけ条件だけなので、順を追って説明します!

1 稼ぐチカラの公式LINE、または、このサイトのお問い合わせに「利用希望」を申し出る(もちろん無料)

公式LINEに利用希望のメッセージをお送りください。いきなり利用希望ではなく、ご相談いただくだけでも大丈夫です。お気軽にメッセージください。2 指定したURLを通してFX口座を開設して、公式LINEか無料申込・相談・お問い合わせでページで口座番号を報告する(口座開設も無料)

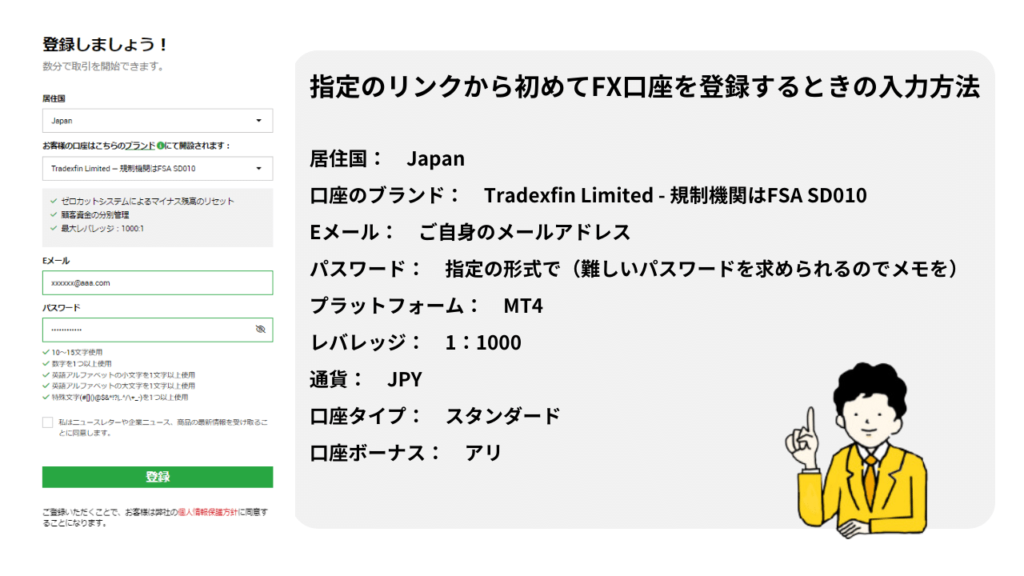

以下のリンクから口座開設してください。

稼ぐチカラ・増やすチカラのEAを使うためには、以下のリンクからXMの口座開設してください。

すでにXMアカウントをお持ちでEAを使用するため追加口座を開設する方はこちらから

※ この口座開設リンクを通して開設されたXMの口座でないと、稼ぐチカラ・増やすチカラの利用認証を行えないので、必ず指定のリンクをクリックして、そのクリックした端末で口座開設するようにしてください。口座を認証できない場合、再度指定のリンクから口座開設をしていただくことになります。

※ この口座開設リンクを通して開設されたXMの口座でないと、稼ぐチカラ・増やすチカラの利用認証を行えないので、必ず指定のリンクをクリックして、そのクリックした端末で口座開設するようにしてください。口座を認証できない場合、再度指定のリンクから口座開設をしていただくことになります。

口座開設後は公式ライン、または、お問い合わせフォームでに口座番号と使いたいEAについてご連絡を

口座開設後に口座番号が発行されるので、その口座番号を公式LINEまたはお問い合わせフォームにお送りください。FXの口座の認証だけできれば稼ぐチカラ・増やすチカラの利用承認ができるので、問い合わせやご連絡は匿名でも可能です。口座番号から個人の情報が特定されることはありません。